|

||||||||||||||

Newsletter n°48 :: NOVEMBRE 2009 |

||||||||||||||

|

Actualité

On en parle Le thème du mois  IG-Conseils : vente en ligne de logiciels comptabilité et formation Sage, Ciel, Ebp ActualitéLa représentativité syndicale remise en cause Comme chacun se souvient, la loi n°2008-789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail, a revu notamment, les conditions de preuve de la représentativité syndicale. Ainsi, en consultant le chapitre 1er de ladite loi, ou plus précisément, l’article L2122-1 du Code du Travail, désormais s’applique les conditions suivantes : Dans l'entreprise ou l'établissement, sont représentatives les organisations syndicales qui satisfont aux critères de l'article L. 2121-1 du Code du Travail et qui ont recueilli au moins 10 % des suffrages exprimés au premier tour des dernières élections des titulaires au comité d'entreprise ou de la délégation unique du personnel ou, à défaut, des délégués du personnel, quel que soit le nombre de votants. Par conséquent, ne sont plus des syndicats représentatifs d’offices, les 5 principales confédérations à savoir : CGT, CFDT, FO, CFTC, et CFE-CGC. Or, le Tribunal d’Instance de Brest a rendu un jugement le 27 octobre dernier (11-09-000634), allant à l’encontre de la loi n°2008-789 du 20 août 2008. En effet, FO ayant réalisé un score de 7% lors d’élections syndicales, il n’était plus considéré comme représentatif dans l'entreprise concernée par ces élections. C’est pourquoi, ce syndicat a décidé de porter l’affaire devant les tribunaux. Ces derniers, ont donné raison au syndicat FO, sur le motif que les 10% requis par les textes, sont contraires au principe de la liberté syndicale, notamment via l’article 11 de la Convention de sauvegarde des Droits de l’Homme et des Libertés Fondamentales et la Convention 98 sur le Droit d’Organisation et de Négociation Collective. Ainsi le Droit Français, et notamment la partie sur la représentativité syndicale de la loi du 20 août 2008, allant à l’encontre du Droit Européen, les 10% exigés pour prouver cette représentativité, a été remis en cause par le Tribunal d’Instance de Brest. Il reste à suivre les conséquences de ce jugement, ainsi que la suite de cette affaire, étant donné que l’employeur a annoncé qu’il allait se pourvoir en Cassation. Précision sur la portabilité des droits de prévoyance et de santé Dans la newsletter du mois dernier, Nad64 abordait le thème de la portabilité des droits de santé et de prévoyance. C’est dans ce cadre que l’Administration Fiscale, vient d’apporter une précision à l'Article National Interprofessionnel (ANI) du 11 Janvier 2008 sur la modernisation du marché du travail, modifié par l’avenant n°3 du 18 Mai 2009. En effet, il a été précisé dans le rescrit n°2009/60 (FP) :

C’est pourquoi, lors de l’établissement du solde de tout compte du salarié concerné par cet avantage, le montant versé devra être intégré au net imposable. Délais de paiement rallongés pour certains secteurs d'activité Suite à la loi de modernisation de l'économie du 04 Août 2008, les délais de paiement, autorisés pour les entreprises, avaient été fixés à 45 jours fin de mois ou 60 jours à compter de la date de facture, et ce dès le 1er janvier 2009. Or, à la suite de la parution de plusieurs décrets, ces délais viennent d'être prolongés pour plusieurs secteurs d'activités, qui concernent :

Projet de loi sur la formation professionnelle tout au long de la vie Le projet de loi concernant la formation professionnelle tout au long de la vie a été adopté par l'Assemblée Nationale le 14 Octobre 2009. Or, ce texte n'étant toujours pas paru dans le Journal Officiel (JO) en date du 20 Octobre dernier, une soixantaine de sénateurs en ont profité pour déposer un recours auprès du Conseil Constitutionnel (Affaire n°2009-592 DC). Ce recours a pour but de faire vérifier par cette institution, le contrôle de la constitutionnalité des normes. A suivre... Pour mémoire, un article avait été écrit sur le sujet dans le cadre de la newsletter n°45 du mois d'août 2009, intitulé La formation professionnelle tout au long de la vie. Il détaillait les changements notoires, émanant de cette loi. Convention collective des experts-comptables et des commissaires aux comptes : arrêté d'extension Au journal officiel du 30 octobre 2009, est publié l'arrêté du 23 octobre 2009 portant extension d'un avenant à la convention collective nationale des cabinets d'experts-comptables et de commissaires aux comptes (n° 787). Cela concerne l'avenant n°n° 31 du 14 novembre 2008 qui visait à mettre en conformité la loi n° 2008-596 du 25 juin 2008 portant modernisation du marché du travail et la loi n° 2008-789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail. Il traite de la période d'essai, de l'indemnité de licenciement, de la mise à la retraite à 65 ans et de la durée de travail où certains points ont été supprimés comme dans le repos compensateur et son contingent. Valorisation des titres de sociétés non cotés Trois arrêts récents, respectivement rendus par le Conseil d'Etat et la Cour de Cassation, concernent la méthode de valorisation des titres non cotés. Les deux juridictions rappellent ainsi que la valeur vénale de ces titres doit être appréciée de manière à se rapprocher le plus possible de la valeur qui aurait été obtenue par le jeu normal de l'offre et de la demande, tout en apportant des précisions. Dans ces arrêts, l'administration fiscale retenait sa propre méthode de valorisation et entendait la substituer à celle du contribuable. CE 8è et 3è ss-sect., 3 juillet 2009,n°306363 CE 8è et 3è ss-sect., 3 juillet 2009, n°301299 Cour de Cassation, 7 juillet 2009, pourvoi n°08-14855, F+D Les juges du fond doivent ainsi tenir compte des transactions comparables intervenues auparavant afin d'évaluer la valeur des titres cédés. Ce critère d'évaluation des titres prime sur les expertises (du contribuable ou de l'administration). La solution n'aurait sans doute pas été la même si les expertises avaient tenu compte de ces transactions en justifiant la différence de valorisation. On en parleLa finance islamique : un remède à la crise ? La finance islamique, d'origine très ancienne, est considérée par certains comme un moyen de faire face à la crise financière. Elle représente en effet un marché, évalué à 700 milliards de dollars, avec un potentiel de croissance de 10 à 15% par an. Mais de quoi s'agit-il ? Tout simplement de techniques de financements particulières, soumises aux mêmes contrôles et obligations déclaratives que les autres modes de financement (notamment Tracfin), et devant respecter une certaine éthique, par le biais de cinq principes :

Des discussions sont donc en cours afin d'adapter le droit français à cette finance qui pourrait bien concurrencer la finance traditionnelle. Une première étape a ainsi été franchie avec l'adaptation de la fiducie par la loi n°2009-526 du 12 mai 2009. Plus récemment, une décision du Conseil constitutionnel du 14 octobre 2009 a censuré une disposition (l'article 16) de la loi tendant à favoriser l'accès au crédit des PME qui devait permettre l'arrivée en France du Sukuk, l'équivalent des emprunts obligataires, pour vice de procédure. Enfin certaines règles du droit français sont très proches des techniques de la finance islamique. On peut citer par exemple le crédit-bail (l'ijara), le prêt participatif (la moudaraba) ou l'interdiction de l'usure. Plus d'infos:

Le thème du moisL'enquête Compta Online sur les salaires de la profession comptable : Second aperçu Nous vous l'annoncions dans la newsletter du mois d'octobre. L'enquête sur les salaires est sur le point de toucher à sa fin et au-delà du 30 novembre 2009, les réponses ne seront plus prises en compte. L'objectif de cette enquête, en terme de nombre de réponses, aura été atteint et ce qui constituera l'originalité de cette enquête Compta Online sur les salaires de la profession comptable, pourra vous être présenté : le moteur de recherche. Ce moteur de recherche, que vous découvrirez en même temps que les résultats, présentés avec la newsletter du mois de décembre, vous permettra de retrouver un salaire en fonction de votre profil.  Vous aurez ainsi accès à l'intégralité des réponses données (totalement anonymes bien évidemment), en sélectionnant vos critères de recherche : région, diplôme, poste en entreprise ou en cabinet. En ce qui concerne la présentation des résultats, la répartition de l'échantillon, vous sera presque toujours présentée sous forme de diagrammes dits à secteurs (les « camemberts »). Pour les salaires moyens, ce seront, pour la plupart, des diagrammes dits à barres disjointes. Ils concerneront :

Enfin, lorsque le nombre de réponses aura été suffisamment conséquent pour le permettre, une répartition en fonction du dernier diplôme obtenu vous sera présentée (deux graphiques par diplôme, le premier suivant le poste, le second suivant l'expérience).

Quelques résultats vous sont également présentés dans le cadre de cette newsletter, basés sur un total actuel de 1 945 réponses.

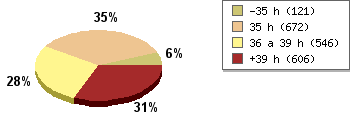

Les premiers graphiques que nous vous présentons, concernent une fois de plus la répartition de l'échantillon. Parce que 94% des participants à l'enquête travaillent au moins à temps complet, les graphiques représentant le salaire moyen ne concerneront que les salariés à temps complet. Il est en effet très difficile d'établir des statistiques pour les salariés à temps partiel sans connaître le taux horaire.

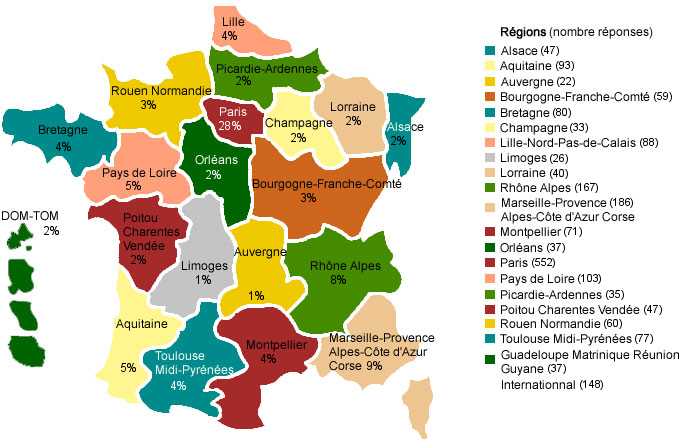

La carte que vous voyez représente la répartition des réponses dans les différentes régions de France et accessoirement aussi, en fonction de la situation des différents Conseils Régionaux de l'ordre des experts-comptables. On voit très clairement qu'avec 28% des réponses données, l'Ile de France est la région la plus représentée. Viennent ensuite les Régions Rhône Alpes et Provence, Alpes, Côtes d'Azur avec 9% chacune. Ces trois régions représentent, à elles seules près de 50% des réponses.

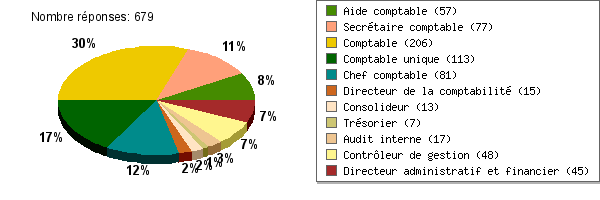

Ce graphique vous présente les postes occupés par les participants à l'enquête dans les entreprises. Les comptables, et comptables uniques représentent 47% de l'échantillon, les aides comptables et les secrétaires comptables, 19% ensemble, les chefs comptables 12% et les autres profils, 22% des 679 réponses.

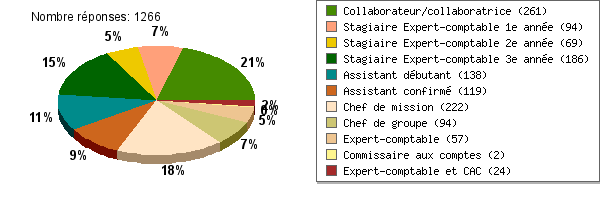

Ce dernier diagramme à secteurs vous permet de constater la répartition des répondants en fonction de leur poste en cabinet. Sur les 1266 participants issus des cabinets d'expertise comptable ou de commissariat aux comptes, la majorité sont des collaborateurs (21%), assistants débutants ou confirmés (20%) et experts-comptables stagiaires (27%).

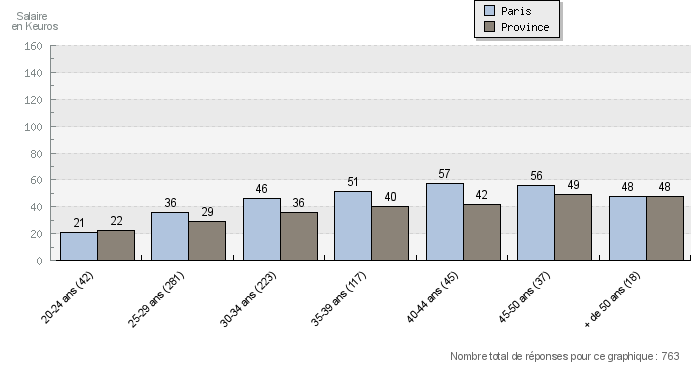

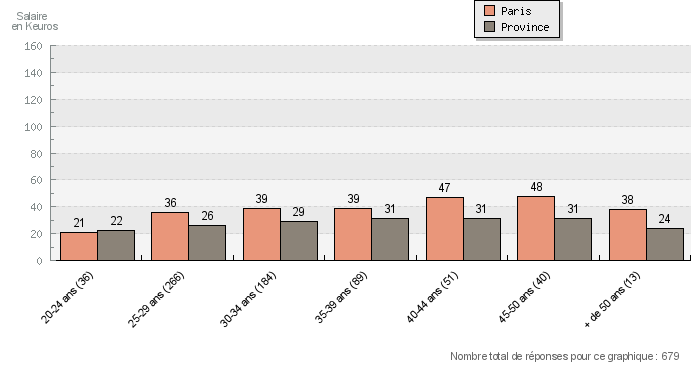

Ces deux graphiques sont des diagrammes à barres disjointes dans lesquels vous avez systématiquement une première barre pour la région parisienne et une seconde barre pour la Province. Le graphique du haut représente les salaires moyens des hommes en fonction de l'âge et celui du bas, les salaires moyens des femmes. A partir de la troisième tranche d'âge (30 à 34 ans), les femmes ont un salaire moyen moins élevé que celui des hommes. Quel que soit le graphique que l'on regarde, on voit que le salaire moyen augmente de manière régulière selon que l'on avance dans l'âge des participants. La seule exception semble concerner les plus de 50 ans qui connaissent une légère baisse. Il est cependant nécessaire ici, de garder à l'esprit que 85% des participants ont moins de 40 ans. Les réponses sont donc beaucoup moins nombreuses pour les plus de 50 ans, la tranche d'âge la moins représentée. Lors de la publication de l'enquête, vous aurez accès à plus de fonctionnalités (ages moyens, salaires minimums et maximums). Merci à tous pour votre participation ! |

Les Sujets

Forum des Experts Comptables

» Porter plainte contre le RSI » Expert-comptable et enseignement Forum des étudiants » Sujet DEC novembre 2009 : vos impressions » Méthode d'assimilation de l'UV1 Gestion juridique et fiscale : méthodologie » Sujet STG CFE : Les progiciels comptables » Sujet STG CFE : La trésorerie » Sujet STG CFE : La normalisation comptable Forum des comptables » Besoin en fond de roulement » Erreur exercice clôturé Discussion générale » Rôle de l'expert-comptable suite à une erreur de l'Administration fiscale » Peur de ne pas être gardée en cabinet comptable Les Alertes

Les Liens utiles

» S'abonner ou se désabonner de la liste de diffusion mensuelle Compta Online

» Se connecter à son compte utilisateur (membre déjà inscrit) » Créer un nouveau compte utilisateur (nouveau membre) » Réinitialiser son mot de passe (en cas de perte de mot de passe) » La Boutique » Les annonces » L'espace DEC » L'espace DCG » L'espace DSCG » Dossier : Comment trouver un emploi ou un stage d'expert-comptable, les astuces ? » Dossier : L'expertise comptable et l'enseignement: le mode d'emploi » Dossier : Téléchargement des annales du DEC (2004 à 2008) » Dossier : La convention collective des experts comptables » Dossier : Parachute doré : point de vue d'un comptable » Dossier : Exercice illégal de la profession d'expert-comptable » Dossier : Des changements pour les Experts-comptables ? » Dossier : La fraude en entreprise : quelle mission pour l'expert-comptable ? » Dossier : Les normes comptables internationales et la crise financière » Dossier : Questions des entreprises face à la grippe A » Dossier : L'enquête Compta Online sur les salaires de la profession comptable : Premier aperçu |

|||||||||||||