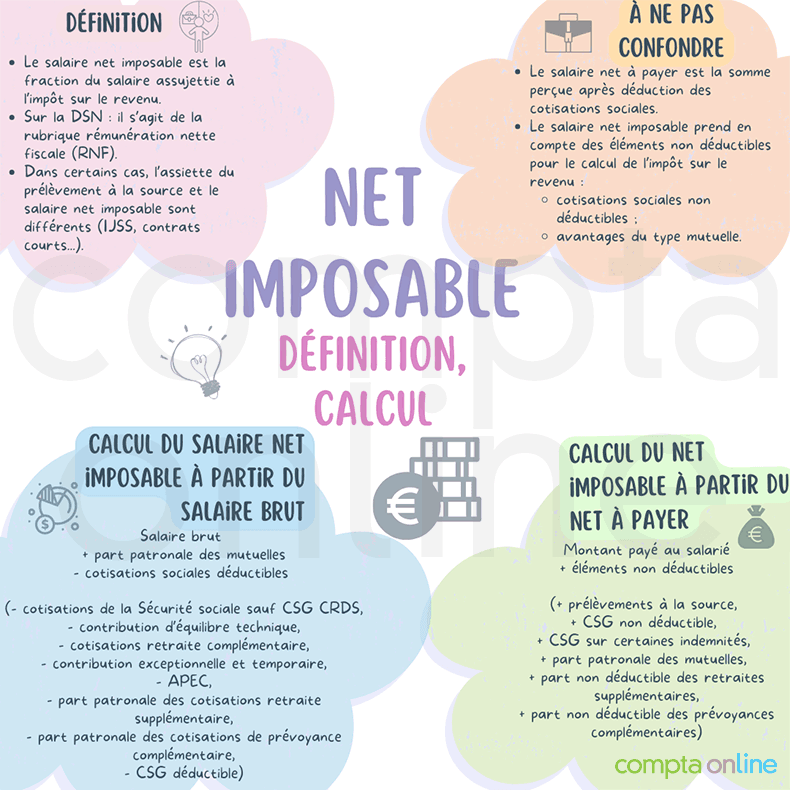

Le salaire net imposable qui figure sur les fiches de paie des salariés est la fraction du salaire qui sera assujettie à l'impôt sur le revenu dans la catégorie des traitements et salaires. Dans la plupart des cas, c'est cette somme qui constituera l'assiette du prélèvement à la source.

Ce n'est que dans certains cas particuliers (IJSS, contrats courts...) que l'assiette du prélèvement à la source et le salaire net imposable seront différents.

En DSN, il figure dans la rubrique rémunération nette fiscale (RNF).

Le salaire net imposable est différent de la somme que touchera le salarié à la fin du mois (le salaire net à payer). Ni la prime de partage de la valeur (PPV) (anciennement prime exceptionnelle de pouvoir d'achat), ni les heures supplémentaires défiscalisées jusqu'à 7 500€ ne l'impacteront.

Si le salaire imposable n'est jamais comptabilisé dans les comptes de l'entreprise, ce n'est pas le cas du prélèvement à la source qui est comptabilisé à part.

C'est ce revenu net imposable qui sera pris en compte pour la déclaration de revenus et soumis au barème progressif après application éventuelle des frais réels (impôt sur le revenu).

Attention

Le salaire net imposable ne doit pas non plus être confondu avec un nouvel agrégat : « le montant net social » (MNS). En effet, ce dernier correspond aux revenus que les bénéficiaires du revenu de solidarité active (RSA) ou de la prime d'activité doivent déclarer pour calculer leurs prestations.

L'information est à la fois transmise par les employeurs aux organismes via la DSN et impérativement communiquée aux salariés via leurs bulletins de paie dans une nouvelle rubrique dédiée à compter du 1er janvier 2024. Il s'agit de faciliter le remplissage des déclarations de ressources des bénéficiaires de tous types de prestations.

Le MNS n'est ni défini en fonction de l'assiette fiscale, ni de l'assiette sociale. Il est constitué de l'ensemble des sommes brutes correspondant aux rémunérations et revenus de remplacement versés par les employeurs à leurs salariés (salaires, primes, rémunération des heures supplémentaires, avantages en nature, indemnités de rupture, etc.), diminuées des cotisations et contributions sociales qui leur sont applicables (cotisations et contributions sociales obligatoires d'origine légale ou conventionnelle à la charge du salarié, cotisations salariales à la complémentaire santé, contributions à la charge du salarié pour le financement des garanties collectives).

Sommaire

Convertir le salaire brut en net avec un simulateur

En moyenne, pour retrouver le salaire mensuel net, le salarié doit déduire 23% (taux de charges ou cotisations sociales salariales) du montant brut s'il exerce dans le secteur privé. Dans la fonction publique, le pourcentage à déduire est de 15%.

Les montants des charges salariales et patronales varient légèrement selon que le salarié a le statut cadre ou non-cadre, et selon la convention collective.

Utilisez le simulateur de l'URSSAF pour convertir votre salaire brut en net.

Quelle est la différence entre le salaire net imposable et l'assiette du prélèvement à la source ?

Dans la plupart des cas, ces deux montants sont identiques. Le taux du prélèvement à la source vient s'appliquer au salaire net imposable, aussi appelé net fiscal.

Lorsque le salarié est malade et que son employeur demande la subrogation, le taux du prélèvement à la source est appliqué au cumul entre le salaire net imposable et les IJSS imposables.

Lorsque le contrat de travail est d'une durée inférieure ou égale à deux mois, un abattement de 50% du montant net imposable d'un salaire au SMIC est appliqué pour minorer le montant du prélèvement à la source.

D'autres particularités existent pour les stagiaires et les apprentis.

Quelle est la différence entre le salaire net à payer et le salaire net imposable ?

Le salaire net à payer est la somme que le salarié perçoit après déduction de toutes les cotisations sociales. Ces cotisations sociales sont calculées sur le salaire brut.

Le salaire net imposable diffère du salaire net à payer parce que toutes les cotisations sociales, à la charge du salarié, ne sont pas déductibles pour le calcul de l'impôt sur le revenu.

De plus, certains éléments, à la charge de l'employeur, constituent des avantages pour le salarié. C'est le cas des mutuelles et cotisations patronales dites « frais de santé » qui viennent augmenter l'assiette de l'impôt sur le revenu.

Sur la fiche de salaire du salarié apparaîtra alors une ligne particulière, parfois appelée réintégration fiscale, dont le seul but est de venir augmenter ce net imposable du montant de la mutuelle, prise en charge par l'employeur.

Le salaire net imposable fait partie des mentions obligatoires du bulletin de paie simplifié.

Calcul du salaire net imposable à partir du salaire brut

Pour calculer le salaire net imposable du salarié en partant du salaire brut, il suffit d'enlever l'intégralité des cotisations sociales déductibles du revenu imposable et de rajouter le montant de la part patronale des mutuelles et cotisations dites « frais de santé ».

Les cotisations déductibles sont :

- l'intégralité des cotisations de Sécurité sociale (hors CSG CRDS qui sont un cas particulier) ;

- les cotisations d'assurance vieillesse ;

- la contribution d'équilibre technique (CEG) ;

- les cotisations de retraite complémentaire ;

- la contribution exceptionnelle et temporaire (CET) ;

- l'APEC ;

- la part patronale des cotisations de retraite supplémentaire dans une certaine limite ;

- la part patronale des cotisations de prévoyance complémentaire dans une certaine limite ;

- la CSG dite déductible à hauteur de 6,80%.

La limite de déductibilité fiscale des prévoyances complémentaires et retraites supplémentaires est fixée à (CGI, art. 83) :

- 5% du plafond annuel de la Sécurité sociale + 2% de la rémunération annuelle, ne pouvant excéder 2 % de 8 fois le plafond annuel de Sécurité sociale pour la prévoyance complémentaire à caractère collectif et obligatoire ;

- 8% de la rémunération annuelle brute dans la limite de 8 plafonds annuels de Sécurité sociale pour la retraite supplémentaire.

Ces taux diffèrent des règles applicables en matière de cotisations sociales.

Calculer le salaire net imposable à partir du salaire brut : exemple

Exemple avec prévoyance

Un salarié cadre touche 4 000€ brut par mois. En 2024, le pourcentage de cotisations salariales applicable dans l'entreprise, hors CSG/CRDS, est de : 11,474% sur la tranche 1 et 10,284% sur la tranche 2. La valeur du PASS est fixée à 3 864€. Pour la prévoyance, l'entreprise se limite à la cotisation minimale obligatoire d'assurance décès des cadres (1,5% du PASS (rémunération limitée à la tranche 1), à la charge de l'employeur).

Montant des cotisations salariales (hors CSG/CRDS) :

- 11,474% sur la tranche 1 soit 443,36€

- 10,284% sur la tranche 2 soit 13,99€

L'assiette de la CSG correspondra à :

- (4 000 x 0,9825) + (3 864 x 1,5%) = 3 987,96€

Calcul du salaire net imposable :

- 4 000 - (443,36 + 13,99) - (3 987,96 x 6,80/100) = 3 271,47€

Exemple avec prévoyance et mutuelle

Soit le même cadre avec la même prévoyance. En outre, le taux de la cotisation complémentaire santé est de 1,4% du PASS (rémunération limitée à la tranche 1), moitié à la charge du salarié, moitié à celle de l'employeur.

L'assiette de la CSG correspondra à : (4 000 x 0,9825) + (3 864 x 1,5%) + (3 864 x 0,7%) = 4 015,01€

Le calcul du salaire net imposable devient : 4 000 – (443,36 + 13,99 + 27,05) – (4 015,01 x 6,8%) + 27,05 = 3 269,63€

Calcul du salaire net imposable à partir du net à payer

Pour calculer le salaire net imposable à partir du montant du chèque ou virement qui est fait au salarié, il suffit de rajouter tout ce qui n'est pas déductible.

Il s'agit :

- du montant du prélèvement à la source si l'on part du montant réellement versé au salarié ;

- de la CRDS (0,5%) ;

- de la CSG non déductible (2,4%) ;

- de la CSG sur certaines indemnités de rupture (intégralement non déductible lorsque ces indemnités de rupture ne sont pas soumises à cotisations sociales) ;

- de la part patronale des mutuelles et frais de santé ;

- de la fraction non déductible des cotisations des retraites supplémentaires et prévoyances complémentaires.

Exemple avec prévoyance

En reprenant l'exemple précédent, dans lequel le salarié a touché 3 155,82€ net (4 000 - cotisations salariales hors CSG/CRDS - CSG/CRDS dont l'assiette intègre la prévoyance), le calcul du salaire net imposable devient :

- 3 155,82 + (3 987,96 x 2,9%) = 3 271,47€

Exemple avec mutuelle et prévoyance

En reprenant le second exemple, dans lequel le salarié a touché 3 126,14€ net (c'est-à-dire, dans notre cas, montant brut du salaire - la totalité des cotisations salariales et contributions sociales), le calcul du salaire net imposable devient :

- 3 126,14 + (4 015,01 x 2,9%) + 27,05 = 3 269,63€

Calcul du salaire net imposable avec une prime défiscalisée

La prime de partage de la valeur (PPV) (anciennement prime exceptionnelle de pouvoir d'achat ou « prime Macron ») ou prime défiscalisée ne concerne désormais plus tous les employeurs.

En effet, à compter du 1er janvier 2024, seuls les salariés des entreprises de moins de 50 salariés dont la rémunération est inférieure à 3 SMIC pourront bénéficier des exonérations de cotisations sociales et d'impôt sur le revenu. Ce régime de faveur est en outre limité aux primes versées jusqu'au 31 décembre 2026 et dont le montant par bénéficiaire et par an ne dépasse pas 3 000€ (montant doublé si l'entreprise à mis en place un accord d'intéressement ou de participation volontaire).

Sous ces réserves, cette prime n'entre ni dans le salaire net imposable, ni dans la rémunération nette fiscale, assiette du prélèvement à la source. Il faut tout de même en tenir compte et l'exclure lorsque le salaire net imposable est calculé à partir du net à payer.

Elle n'impacte donc pas le calcul du salaire net imposable à partir du salaire brut : il suffit d'utiliser l'assiette des cotisations de Sécurité sociale et de retrancher les cotisations salariales déductibles.

Exemple de calcul du salaire net imposable avec versement d'une prime défiscalisée

Un salarié au SMIC en 2024 touche la prime défiscalisée en avril pour un montant de 1 000€. Son salaire net également. Avec la prime défiscalisée, il touchera 2 398,69€ net.

Calcul du net imposable avec prime défiscalisée :

- 2 398,69 - 1 000 + (1 766,92 x 0,9825) x 2,9% = 1 449,03€